人気が高いIPOの特徴

IPOは人気が高いほど、初値の騰落率(倍率)が高くなる傾向があります。

購入時の公開価格より初値の株価が高くなりますので、得られる利益も大きくなります。

庶民のIPOでは、IPO投資歴21年の経験から評価を「S」「A」「B」「C」「D」の5段階で評価しています。

IPOの人気を決める評価項目には、どんなものがあるのかを紹介します。

IPOの人気を決める要素は?

IPOの初値は、市場からの人気度(評価)に大きく左右されます。

IPOの人気は下記の要素で決まります。表の上にあるほど重要視しています。

| チェック項目 | 人気が高まる要素 | 人気が低くなる要素 |

|---|---|---|

| 事業内容 ※ | その時代で人気のある業種 2024年:宇宙ベンチャー、半導体、AI 2023年:VTuver、AI |

地味系の業種 |

| 業績 | 伸びている 黒字化していると人気 |

頭打ち |

| 市場からの吸収金額 ※ | 小さい 小さいほど人気化 |

大きい |

| オファリングレシオ ※ | 低い 低いほど初値が上昇しやすい |

高い |

| 株式市場の活況度 ※ | 活況 | 不況 |

| 公開市場※ | 東証グロース | 東証スタンダード 地方市場 |

| 公募株と売出株の割合 ※ | 公募株の割合が高い 最も人気があるのは公募株のみ |

売出株の割合が高い |

| 公開株数 ※ | 少ない 少ないほど人気化 |

多い |

| 知名度 | 高い | 低い |

| 株価の割安性 | 割安 | 割高 |

| 同時期に上場する他のIPO | ない | 複数あり |

| ロックアップ※ | あり | なし |

| ベンチャーキャピタル ※ | 上位株主になし | 上位株主にあり |

| 上位株主 | 経営陣や関連企業 | VC |

| 手取金の使徒 | 人材やシステムに投資 | 有利子負債の返却 |

| 配当利回り | 高い | 低い |

| 株主優待 | あり | なし |

| 設立年数 | 新しい ベンチャー企業やスタートアップ企業 |

古い 老舗企業 |

IPOの人気は複合的に決まります。上記の要素は参考までに。

事業内容

その年により人気のある業種は変わりますが、「政策テーマ」や「その年のトレンド」と合った業種は市場からの人気度が高くなります。

| 年 | 人気テーマ | 代表的なIPO |

|---|---|---|

| 2024年~ 2022年 |

|

|

| 2021年 |

|

|

| 2020年~ 2017年 |

|

|

| 2016年~ 2014年 |

|

|

| 2013年 |

|

|

IPOで人気のない業種としては、部品をつくる製造業などやや地味な事業。

また、同業種に悪いニュースが出た場合も、連想による警戒感で同事業の場合は人気が低くなります。

※2020年でいえば、コロナ禍によりスポーツジムや飲食店は不人気

業績

売上高の伸びに注目しています。

利益もしっかりでている方がIPOでは人気があります。

ただし、スタートアップ企業などシステム等への先行投資が必要な事業の場合、赤字でもトップライン(売上高)が伸びていれば人気化します。

市場からの吸収金額

市場からの吸収金額(公開規模)が小さければ小さいほど、人気が高くなります。

吸収金額が小さいということは、株式市場に出回る株式数も少なくなります。

需要(買いたい人) > 供給(株式数)

需要より供給が少ないと、買いたい人は高い株価で注文を出さざるを得なくなりますので、株価が上がりやすくなります。私たちの身の回りでも、希少品ほど価格が高くなりますよね。

東証グロース市場に上場した2023年のIPOの吸収金額ごとの実績はコチラ。

| 吸収金額 | IPO数 | 初値 > 公募価格 | 騰落率 | 初値売り損益 |

|---|---|---|---|---|

| 1億円~5億円未満 | 4社(全体の4%) | 4社(100%) | 221.81% | 180,775円 |

| 5億円~10億円未満 | 13社(全体の14%) | 12社(92%) | 125.23% | 161,492円 |

| 10億円~15億円未満 | 6社(全体の6%) | 6社(100%) | 104.44% | 159,167円 |

| 15億円~20億円未満 | 9社(全体の9%) | 7社(78%) | 66.51% | 129,178円 |

| 20億円~30億円未満 | 8社(全体の8%) | 5社(63%) | 73.34% | 118,438円 |

| 30億円~50億円未満 | 13社(全体の14%) | 8社(62%) | 23.18% | 34,885円 |

| 50億円~100億円未満 | 5社(全体の5%) | 2社(40%) | 11.70% | 13,700円 |

| 100億円以上 | 8社(全体の8%) | 3社(38%) | 28.92% | 45,225円 |

データの通り、吸収金額が小さいほど騰落率が高くなり、逆に吸収金額が大きいほど騰落率は低くなります。

吸収金額が大きくなると需給が重くなり、初値が上昇しづらくなります。

オファリングレシオ

オファリングレシオ(公開比率)とは、発行済み株式数をどの程度市場に放出(公募株と売出株)するかを示す指標のことです。

オファリングレシオの数値が高いほど、新規に市場に出回る株式の割合が大きくなります。

計算式は、(公募株 + 売出株)÷ 発行済株式総数

IPOは需給が絞られている方が株価が上昇しやすいので、オファリングレシオの数値は低い方が、IPOで人気が高いです。

2023年のオファリングレシオ別のIPO実績はこちら。

データをみると一目瞭然。

オファリングレシオの数値が低いほど、騰落率が高くなります。

公開市場

上場市場はIPOのメイン市場である東京証券取引所(東証)のほか、地方市場である札幌証券取引所(札証)、名古屋証券取引所(名証)、福岡証券取引所(福証)があります。

メイン市場である東証の上場区分は3つに分かれていますので、各区分の特徴を紹介します。

| 上場区分 | 特徴 |

|---|---|

| 東証プライム | 大型で安定した業績を持つ企業が上場。規模や業績基準が最も厳しい |

| 東証スタンダード | 成長性のある中堅企業が上場。基準はプライムより緩やか。一定の規模や業績が求められる |

| 東証グロース | 成長が期待されるスタートアップ企業・ベンチャー企業が上場。 規模や業績基準は緩やか。将来の成長性が重視されるがリスクも高い。 |

新興企業向けの市場であり、成長企業であるベンチャー企業やスタートアップ企業が集まる東証グロース市場のIPOは人気が高いです。

もっとも、市場が人気あるワケではなく、IPOを行う企業の事業内容が人気が高いワケですが。

目新しいサービスや事業の将来性が高い企業が、同市場に上場しやすいです。

ある意味、発展途上のサービスのIPOが東証グロース市場に集まりやすいです。

まだ投資段階にあり、業績が赤字の企業も多くなります。(売上拡大中だけど営業損失など)

公募株数、売出株数、公開株数

公募株数と売出株数の違いです。

- 公募株数

企業が新しく発行する株式

(企業にお金が入る) - 売出株数

既存株主が市場に出す株式

(既存株主にお金が入る)

公募株数と売出株数の2つを合わせたものが、上場企業の「公開株数」です。

公募株は企業が発行し、企業にお金が入るので、資金の使い道に期待が持てます。

一方、売出し株は既に株式を保有している株主が、株を売るのでその資金は株主に入ります。

つまり、企業側で資金を活用できません。

よって、企業に資金が入る公募株の割合が大きい方がIPOで人気があります。

ワンポイント

- 公募株の割合が大きい

IPOによる調達資金が企業に入るので、資金の活用が期待される。

設備投資や人材育成、新たなサービスなど。

公募株の割合が100%のIPOは特に人気化しやすい。 - 売出株の割合が大きい

既存株主は出資(株の購入)の恩恵をうける。

企業には資金がまわらないので、新規投資家には不人気。

売出株100%のIPOは人気が非常に低い。

また、公開株数(当選数)が小さければ小さいほど、IPOの人気も高くなります。

当選数が小さいと、需給の関係で当選倍率が高くなり、プラチナチケット化。

欲しい人がもらえない状況になり、上場日に買いが集まりやすくなります。

ロックアップ

ロックアップとは大株主に対して、条件をつけて上場後すぐに売却できないようにする仕組みです。

会社役員・大株主・ベンチャーキャピタルなどの公開前の会社の株主が、その株式が公開された後に一定期間、市場で持株を売却することができないよう公開前に契約を交わす制度のことをいう。

ロックアップby 野村證券

上場後すぐに、大株主が大量の株式を売却すると、需給バランスが崩れやすくなります。

そこで 需給(株価)の安定を図る為、大株主に対してロックアップの制限をかけることがあります。

具体的には、引受契約締結日から、期間または価格、または両方のロックアップがかけられます。

- 期間で設定する場合。

引受契約締結日から、上場日後180日目または90日目まで。 - 価格で設定する場合。

株価が公開価格の1.5倍または2倍に達するまで。

ロックアップがかかる場合は、上記のどちらか、または両方がかかっている場合があります。

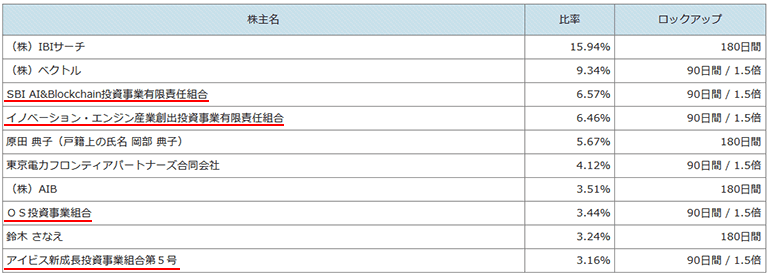

AI CROSSのロックアップ状況

期間と株価の両方のロックアップがある場合は、どちらかの条件クリアでロックアップが解除されます。

- ロックアップあり

大株主が上場後にスグに株を売れない。

需給が安定しやすい。 - ロックアップなし

大株主が上場後にスグに株を売れる。

売り圧力となり、初値後に買い注文を入れづらい。

公開価格の1.5倍以上でロックアップが解除される要件がついている場合、逆にいえば1.5倍までは売り圧力が弱いことが見込まれるということになります。

証券会社と交わす通常の「ロックアップ」の他に、第三者割当などにより保有期間の確約を取り交わす「制度ロックアップ」があります。(例)モダリスの片山氏など。

ベンチャーキャピタル

ベンチャーキャピタル(VC)とは、未上場の企業に投資する投資会社です。

未上場企業に投資し、上場(株式公開)を目指します。

上場前に割安な株式を取得しており、上場後に株式を売却することで大きな利益を得ます。

代表取締役や役員などが大株主の場合と比べて、ベンチャーキャピタルが大株主の場合はリターンを目的としていますので、株式を売却しやすいです。大きな売り圧力となるので、注意が必要となります。

上記で紹介したロックアップによる売却制限がかかっている場合も多いです。

赤線のものがベンチャーキャピタルになります。

「投資事業有限責任組合」と呼称がついているものは、大抵VCです。

ワンポイント

- 上位株主にVCが多く、売出しが多い場合

- 上場企業ではなく既存株主に調達資金が回るので、投資家の印象は悪い。

- ただし、上場時に売り出すとVCの保有株がなくなるので、中長期的な売り圧力がなくなる。

- 上位株主にVCが多く、売出しがない場合

- VCも株価の値上がりを期待していることが考えられる。

- ただし、VCの売り圧力は残っているので、中期的には売り圧力の心配がある。

- ロックアップがある場合

- 期間縛りが一番安心。

- 1.5倍などの価格縛りは、株価に注意しておく。

- ロックアップがない場合

- VCはいつでも売れるので、積極的な買い注文が入りづらい。

なお、IPOではVCの存在は人気ありませんが、ベンチャー企業やスタートアップ企業にとっては出資してくれる大切なパートナーになります。

スタートアップ企業の成長ステージ。

| ステージ | 内容 | 人数 | 投資家 |

|---|---|---|---|

| 創業 | 事業コンセプトの作成 | 1~2名 | 創業者や家族 |

| シード | プロダクトを開発し市場を検証 | 3~5名 | VC、エンジェル投資家 |

| アーリー | 採算性を上げ、事業拡大する準備 | 10~20名 | VC |

| ミドル (シリーズB) |

単月黒字化前後。組織化や事業拡大へ着手 | 30名~ | VC、事業会社 |

| レイター | IPOを見据えて株主構成を整理 | 50名~ | VC、事業会社 |

上場企業側は、上場後にVCに売られると株価が下がり印象が悪いので、なるべく上場時に売り出ししてもらえるよう交渉しています。

株式市場の活況度

株式市況の活況度も評価に影響します。

| 項目 | 人気化しやすい | 人気化しづらい |

|---|---|---|

| 株式市場の活況度 | 取引が活発 株価は上昇傾向 |

取引が少ない 下落が続いている |

| Yahoo!掲示板などの状況 | 書き込みが多い | 書き込みが少ない |

| 直前のIPOの初値 | 高い | 安い |

IPOが持つ実力(企業の業務内容や実績)だけで、株価の初値が決まらないところもIPOの面白いところです。

あのIPO、あの時期に上場していたらもっと凄かったのに…といった事も少なくありません。

逆もあり、赤字企業で人気がないIPOでも市況の勢いで、初値が思ったより上がる場合があります。

以上、これらを考慮してIPO投資歴21年のカブスルがIPOの初値期待度を、五段階で評価しています。

データを見ても、カブスルの評価が高いほど、初値の利益や騰落率が大きくなっているのがお分かりいただけると思います。

IPO投資本を出版