NISAを活用しIPO投資の税金をゼロにしよう

NISAは、株式投資や投資信託による売却益や配当金/分配金の利益が「非課税」になる制度です。

IPO投資は売却益がでやすく、損失リスクを限定しやすいので、NISAを活用しやすい投資法です。

現在のNISAは、非課税期間が無期限化され、年間投資枠も拡大。

IPO投資の利益を非課税で受け取りやすくなりました!

目次

NISA口座のメリット

NISA口座を利用することで、株式投資や投資信託の売買で得た利益や配当金、分配金が非課税になります。

IPO投資による利益も税金ゼロに。

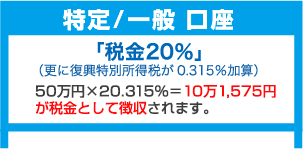

通常の総合口座(課税口座)では、株式投資や投資信託の売買で得た「売却益」や、株式投資の「配当金」、投資信託の「分配金」には税金が合計で20.315%発生します。

- 所得税 15%

- 住民税 5%

- 復興特別所得税 0.315%※2037年12月末まで

NISA口座の売却益や配当金は非課税の対象となり、税金がゼロになります。

つまり、売却益や配当金の利益が丸々 資産として増えるのがメリットです。

(例)50万円の譲渡益がでた場合。

| 非課税対象 | |

|---|---|

| 個別株 | 売却による売却益、配当金 |

| 投資信託 | 売却による譲渡益、分配金 |

NISA口座は、1つの金融機関にしか口座開設できませんので、口座開設する証券会社は考えて開設しましょう。オススメの証券会社も掲載しています。(1年ごとに変更は可能ですが大変)

NISA口座はIPO投資の利益も非課税に

NISA口座で購入・売却して得た利益に税金は発生しません。

よって、IPO株をNISA口座で購入し売却した場合も税金がゼロになります!

| IPOの 売却益 |

NISA口座で 増える資産 (税金額) |

課税口座で 増える資産 (税金額) |

|---|---|---|

| 20万円 の場合 |

20万円 (税金 0円) |

15万9,370円 (税金 4万630円) |

| 50万円 の場合 |

50万円 (税金 0円) |

39万8,425円 (税金 10万1,575円) |

IPOの売却益が50万円の場合、NISA口座ではそのまま50万円が手元に残ります。

一方、通常の課税口座の場合、手元に残るのは税金を差し引いた39万8,425円になります。

非課税になる利益額に上限金額はありません。

NISA口座は、利益を得やすいIPO投資と非常に相性が良いです。

初値売りの利益額と、NISA口座の非課税額

2025年のIPO投資のうち、利益が大きかったIPOのトップ3です。

初値売りによる利益と、本来かかる税金です。

表を見て頂くとお分かりの通り、利益が大きくなると課税金額も大きくなります。

| 銘柄 | 初値売り の利益 |

課税金額 20.315% |

|---|---|---|

| フラー(387A) | 40.3万円 | 8万1,869円 |

| ZenmuTech(338A) | 34.2万円 | 6万9,477円 |

| クラシコ(442A) | 18.8万円 | 3万8,192円 |

NISA口座で人気IPOに当選することで、どれだけ恩恵が得られたのかがお分かり頂けるかと思います。

NISA口座の最大の魅力は、課税口座よりも20.315%分、手元に残る利益額が大きくなることです。

IPOで利益を得るには、NISA口座も開設しておきたいところです。

NISAにより、IPO投資とつみたて投資が併用でき、使い勝手が非常に良くなります。

NISA口座で非課税となった金額は31万円超!

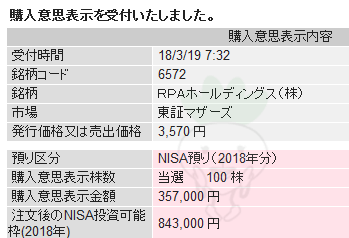

カブスル一家もIPOにNISA口座で参加し当選。

カブスルはマネックス証券、妻はSBI証券でNISA口座を開設。

売却益のうち非課税となった金額の合計は、31万1,527円と大きいです!

| IPO | 当選 証券 |

利益 | 非課税と なった金額 |

|---|---|---|---|

| RPA HD(6572) | SBI | 107.1万円 | 21万7,573円 |

| テンダ(4198) | マネックス | 32.5万円 | 6万6,023円 |

| QDレーザー(6613) | SBI | 7.3万円 | 1万4,829円 |

| ジグザグ | マネックス | 5.3万円 | 1万766円 |

| オルツ(260A) | SBI | 1.1万円 | 2,336円 |

| 東京メトロ | マネックス | 保有中 | 配当金が非課税 |

| 東京メトロ | SBI | 保有中 | 配当金が非課税 |

妻は人気IPOのRPAホールディングスに当選し、NISA口座で購入。

初値売りによる利益額は107万1,000円。

本来かかる税金分の21万7,573円が非課税(0円)となりました。

カブスルもSBI証券でRPA HDに300株当選しましたが、通常口座だったので税金が約65万円発生しました。

東京メトロは、現行NISAでの購入となりました。

無期限で配当金を非課税でもらえますので、売却予定はありません。

配当金を非課税にするために

配当金を非課税枠の対象にするには、「株式数比例配分方式」を選択しないと非課税になりませんのでご注意ください。証券会社で配当金の受取方法を設定できます。

- 株式数比例配分方式 ⇒ 非課税

- 登録配当金受領口座方式 ⇒ 課税(20.315%)

- 従来の方式(2種類) ⇒ 課税(20.315%)

株式数比例配分方式にしないとNISA口座のメリットがありません…(泣)

配当金の受け取り方法は4つあります。

| 受け取り方法 | 内容 |

|---|---|

| おすすめ 株式数比例配分方式 |

各証券会社で保有している株数に応じて、配当金が各証券会社の口座に入金されます。 特定口座源泉徴収ありの口座では、譲渡損と配当金が損益通算されます。 NISA口座では配当金が非課税に。 A証券会社で100株保有、B証券会社で200株保有。 A証券会社に100株分の配当金、B証券会社に200株分の配当金 |

| 郵便振替支払通知書 | 郵便振替支払通知書(配当金領収証)が送付されてきます。支払い期限あり。 必要事項を記入しハンコを押し、郵便局へ持って行くと現金で受け取れます。

|

| 登録配当金受領口座方式 | 保管振替機構(ほふり)で管理されている保有株数の合計による配当金を、指定した金融機関へ一括で振り込んでもらう方法。 A証券会社で100株保有、B証券会社で200株保有。 300株分の配当金が振り込まれる |

| 個別銘柄指定方式 | 発行会社に対し、指定された金融機関に振り込んでもらう方法。 銘柄ごとに手続きを行う必要性あり |

「株式数比例配分方式」を選択すると、同一の証券会社や他の証券会社の特定口座や一般口座で保有されているすべての上場株式の配当金等についても、自動的に「株式数比例配分方式」が選択されます。

念のため、NISA口座の配当金の受領方式は確認しておきましょう!

NISA口座のデメリットは損益通算できないこと

NISA口座で損失がでた場合、他の利益と損益通算ができません。

これが、NISA口座の最大のデメリットになります。

損益通算とは、利益と損失を合算させることです。

確定申告は利益に対して行うので、損失と合算させることで節税対策になります。

- 特定口座でA株で50万円の利益、B株で30万円の損失がでた場合

- 損益は、50万円-30万円で利益は20万円に。

- 20万円に対して税金が発生するので、収める税金は4万630円(節税に)

- 特定口座でA株で50万円の利益、NISA口座でB株で30万円の損失がでた場合

- 損益は通算されず、利益は50万円。

- 50万円に対して税金が発生するので、収める税金は10万1,575円

NISA口座で損失をだして、他の口座で利益がでている場合、NISA口座の方が支払う税金が高くなります。

損益通算により節税ができないというのがNISA口座のデメリットです。

また、このデメリットを恐れて、なかなか損切りができず、結果的に大きな損失につながることもあります。

(優待株で損切りできていない人をよく見かけます)

IPO投資はデメリットを回避しやすい

IPO投資では、ブックビルディング参加時、または当選して購入するときに、特定口座とNISA口座、どちらで購入するのかを選択できます。よって、NISA口座のデメリットの影響はそれほどありません。

ワンポイント

- 利益が見込めるIPOの場合

NISA口座で購入!(利益を非課税にする) - やや損失リスクがあるIPOの場合

特定口座で購入(損失に備える) - 損失リスクが高いIPOの場合

IPO投資をしない

参加するIPOにより、上記のように参加スタンスを変えることで、NISA口座のデメリットを回避できます。

NISAでIPO投資をしやすくなった理由

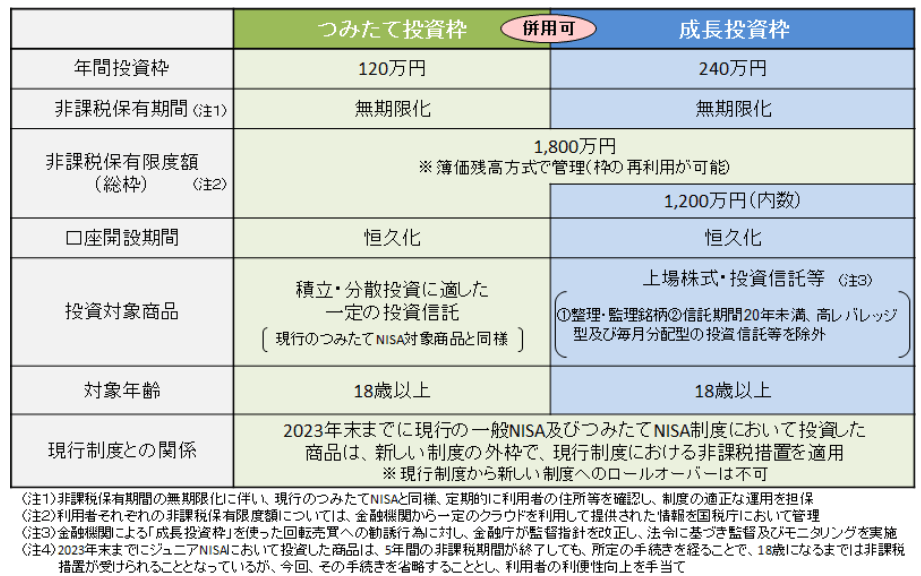

現在のNISAは、2024年1月に制度が大きく見直されました。

2023年までのNISAで指摘されていた問題点が大幅に改善され、かなり使いやすい制度となりました。

大きく変わったのは、年間投資枠の拡大と、つみたて投資枠と成長投資枠を併用できること!

非課税期間は無期限となり、売却した場合は取得金額ベースで非課税保有限度額を再利用できます。

IPO投資では、次の点でNISAとの相性が大きく改善されます。

- 成長投資枠は年間240万円、つみたて投資枠は年間120万円!

(併用すると年間360万円まで利用可能) - 成長投資枠とつみたて投資枠が併用可能に!

(つみたて投資しながら、IPO投資ができる!)

どちらも大きな改善点です。2023年までのNISAより多くの資金をIPO投資に利用でき、積立投資とIPO投資を併用しやすくなりました。

守りの投資はつみたて投資枠、攻めの投資は成長投資枠といった使い分けもしやすくなっています。

ワンポイント

- 成長投資枠は、攻めにも守りにも活用(IPO投資に向いている!)

大きな利益を狙い、非課税枠を最大限活用したい

裁量型。銘柄の選定や売るタイミングも自分で決める - つみたて投資枠は、守りの投資用

コツコツ資産を増やしていきたい

非裁量型。ファンドへ投資をお任せする

NISAでは金融機関はひとり一つしか選択できません。年に一度切り替える制度はあるものの、切り替えは大変ですので、はじめに考えてからNISA口座を開設する証券会社を選びたいです。

姉妹サイトのカブスルでも、NISAの説明と活用方法を説明しています。このページではIPO投資を中心に説明していますので、理解を深めたい方は参考にしてください。

成長投資枠の一部でIPO投資をしよう!

これまでに説明してきたように、利益が非課税になるメリットとIPO投資は非常に相性が良いです。

NISAの成長投資枠では、年間240万円の非課税枠が利用できますので、利益が見込めそうなIPOに参加する際は、NISA口座の成長投資枠を利用していきましょう!

なお、成長投資枠の非課税保有限度額は1,200万円ですが、NISA口座で保有している株を売却すると、購入時の金額分の非課税保有限度額が、翌年に復活します。

つまり、IPO投資で当選・購入し年内に売却すれば、非課税保有限度額(生涯投資枠)を気にせずにIPO投資に非課税枠を回せます。

- NISAで20万円のIPO株に当選

- 非課税枠を20万円消費。その年の残りの非課税枠は220万円に(240万円-20万円)

- 非課税保有限度額は1,180万円に(1,200万円-20万円)

- 当選したIPO株を年内に売却

- 翌年の非課税保有限度額は1,200万円に戻る

参考までに

カブスルは年間上限金額の半分である 120万円をIPO投資に回す予定です。

残り半分の120万円は、安定的に分配金をもらえるREITのETF(1343/1345)、または高配当株に長期投資します。

IPO投資は当選しないとIPO株を購入できず、非課税枠を消費できません。

年初はIPO投資の非課税枠を120万円で考えていますが、年末に非課税枠が余りそうでしたら、残った金額をREITのETF(1343/1345)または高配当株に投資する予定です。

成長投資枠で買う株はできるだけ安く買いたいですが、なかなかそれは難しいので様子を見ながら非課税枠を少しずつ使っていく予定です。(〇〇ショックが来たら一気に買うかも)

2024年8月の日本版ブラックマンデーでは、3営業日で日経平均株価は約8,000円も下落しました。

狙っていた高配当株も株価が下がったので、高配当株をNISA口座で120万円分購入しました。

NISA口座は非課税のメリットが大きいですが、損失時の節税メリットがないため、損切りしづらい口座だと個人的に思っています。

利用される際は、無理のない範囲での利用がおすすめです。

TVや雑誌などを見るとメリットばかり強調されていますが、損失時の節税対策ができません。

IPOのプライマリー投資(上場前に購入)であれば、損失リスクを抑えやすく、投資初心者でもNISA口座を活用できると思います。

NISAの成長投資枠でのIPO当選実績です。

東京メトロは配当利回りが鉄道セクターの中でも高く、配当金を非課税でもらい続ける予定です。

| IPO | 目的 | 当選した 証券会社 |

|---|---|---|

| 東京メトロ(9023) | わたしと妻が100株ずつNISA口座で当選。 配当金狙いで長期保有予定(検証記事) |

マネックス証券 SBI証券 |

つみたて投資枠はコツコツ投資

つみたて投資枠は年間120万円の非課税枠を利用できます。

上限金額は成長投資枠と合わせて1,800万円ですが、つみたて投資枠だけで上限まで投資することも可能です。

つみたて投資は基本的には、コツコツと毎月 一定の金額を投資することにより、時間分散投資により買付単価がなだらかになる投資法です。年間120万円ということは、月10万円の投資で上限金額に達します。

カブスルも成長投資枠とつみたて投資枠を併用して利用しています。

これは個人的な考えですが、メイン投資が日本株の場合はつみたて投資は米国株中心へ、グロース株への個別株投資が多い方はバリュー株や配当株中心のつみたて投資へといった、属性の違うつみたて投資を行うと、ポートフォリオが安定しやすいかと思います。

参考までに

カブスルは日本株への投資がメインで、配当株とグロース株に投資しています。

よって、外国株をマネックス証券のNISA口座で、まいにちつみたて投資しています。

TOPIXのつみたて投資も2026年に開始。

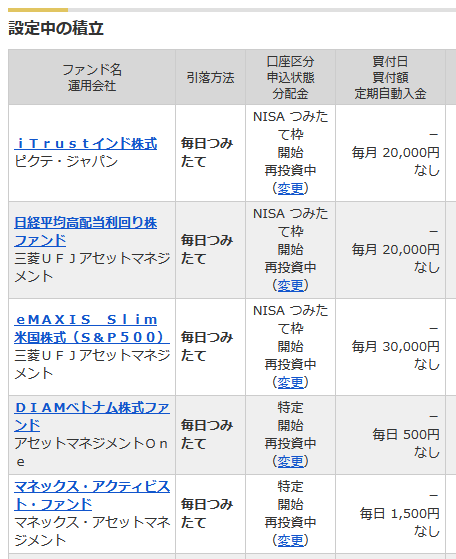

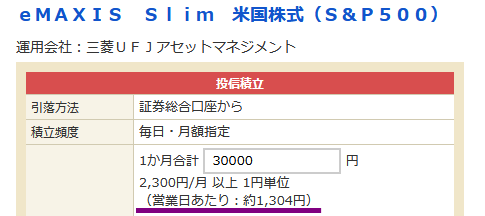

- eMAXIS Slim 米国株式(S&P500)

アメリカを代表する500社に投資。GAFAMなど - eMAXIS Slim 国内株式(TOPIX)

東証株価指数(TOPIX)(配当込み)と連動 - iTrustインド株式

主にインドに本社を置いている、または事業をしている企業の株式に投資

クレジットカード払いにするとポイントがつくんですが、購入タイミングは月1回だけ。分散投資的には毎日買う方が分散が効くのでそちらを重視して、現金による「まいにち積立」を選択しています。

ちなみに、つみたて投資枠で人気が高い金融商品としては下記があります。

- eMAXIS Slim 全世界株式(オール・カントリー)

米国株を中心とした世界各国の株式に投資 - SBI・V・全米株式インデックス・ファンド

アメリカで投資可能な企業のほぼ100%に投資

オールカントリー(通称 オルカン)は、S&P500と同様の人気です。名称通り、世界各国の株式に分散投資されており、投資初心者にもおすすめの投資信託です。(妻はオルカンで積立投資)

成長投資枠もつみたて投資枠も、一度に投資せず投資機会があった際に、買い増しする予定です。

(〇〇ショックの暴落は投資チャンス)

つみたて投資枠は毎日つみたてを選択

カブスルは、NISAのつみたて投資枠はマネックス証券で「毎日つみたて」をしています。

資産運用の基本は「長期・つみたて・分散」です。

つみたて投資も月1回の買付よりは、毎日買付するほうが分散効果は高くなります。

NISAのつみたて投資枠を利用した毎日つみたての場合、月額の予算を設定します。

月額の買付金額を達成するため、自動で日々の金額を調整します。

特定口座の場合、日々の金額を設定できます。(毎日100円など)

クレジットカードでもつみたて投資ができるんですが、その場合、買付タイミングは月1回になります。

目的は安定的な長期分散投資ですので、クレカ利用ではなく、毎日のつみたて投資を選択しました。

NISA口座におすすめの証券会社

IPO投資だけで考えた場合、IPOに当選しないとNISA口座の非課税の恩恵が受けられません。

よって、IPOに当選しやすい証券会社がNISA口座におすすめの証券会社となります。

- NISA口座は1つの金融機関にしか口座開設できません

- 1年ごとに金融機関を変更することが可能です

マネックス証券は割当のほぼ100%が平等抽選

マネックス証券は、IPOの割当(当選数)がほぼ100%抽選に回ってくる、カブスルイチオシの証券会社です。

平等抽選を採用していますので、当選確率は投資資金の大小に左右されません。

つまり、一般人でも運しだいで当選します。

カブスルはIPOに26回当選し、358万3,828円の利益を得ています。

利益額が200万円を超えた超人気IPOにも補欠当選から繰上げ当選。

マネックス証券の紹介

最短で翌日に取引可能!

SMBC日興証券は平等抽選で幹事数が多い

主幹事はIPOの割当(当選数)が多いので当選も期待できます。

ネット取引専用のダイレクトコースは平等抽選を採用していますので、当選確率は投資資金の大小に左右されません。つまり、一般人でも当選しやすいです。

カブスルはIPOに41回当選し、161万2,410円の利益を得ています。

2019年よりダイレクトコースの落選者を対象に、再抽選されるステージ制が導入されました。

つまり、2回目の抽選チャンスが増えました。

SMBC日興証券の紹介

最短4日で取引可!

SBI証券は幹事数が全体の9割と最多

SBI証券は、IPOの幹事数が9割と多いのが特徴です。

また、IPOで人気のネット系企業の主幹事を務めることも多いです。

他社にない仕組みとして、抽選で落選するとIPOチャレンジポイントがもらえます。

こちらを貯めて使用すると上位利用者より必ず割当(当選)します。

カブスルはIPOに46回当選。ポイントで高額当選もしました。

SBI証券の紹介

最短翌日に取引可!

現金2,000円がもらえる口座開設タイアップ企画を行っています。

参考までにカブスルは平等抽選で幹事数が多いマネックス証券、妻は落選でポイントが貯まるSBI証券でNISA口座を開設しています。

NISA口座に対応している証券会社と口座開設日数

証券会社の口座開設に関する比較です。

最短口座開設日数は、証券会社の口座開設が完了する日数です。

口座管理料とは、口座開設することによりかかる料金です。

| 証券会社 | 口座 管理料 |

最短口座 開設日数 |

NISA 口座の IPO利用 |

|---|---|---|---|

| SMBC日興証券 | 無料 | 当日 | |

| 松井証券 | 当日 | ||

| 野村證券 | 当日 | ||

| 三菱UFJモルガン・スタンレー証券 | 当日 | ||

| マネックス証券 | 翌日 | ||

| SBI証券 | 翌日 | ||

| 三菱UFJ eスマート証券 | 翌日 | ||

| 楽天証券 | 翌日 | ||

| みずほ証券 | 3営業日 | ||

| GMOクリック証券 | 3営業日 | ||

| SBIネオトレード証券 | 1週間 | ||

| 大和証券 | 年間1,650円 無料条件あり |

翌日 | |

| DMM.com証券 | 無料 | 当日 | |

| 大和コネクト証券 | 翌日 | ||

| 岩井コスモ証券 | 翌日 |

ネット証券は書類を取り寄せて口座開設するよりも、ネット上で入力や本人確認書類などをアップロードする方が早く口座開設できます。

NISA口座を変更するのに必要なもの

NISA口座を変更する場合、変更したい年の前年10月1日からその年の9月30日までに手続きを行います。

ただし、変更前の金融機関でその年のNISA枠をすでに利用している場合、その年分の金融機関変更はできません。

現在 NISA口座を利用している金融機関(証券会社・銀行)から手続きを行い、「勘定廃止通知書」を発行してもらう必要があります。勘定廃止通知書を新たにNISA口座を開設される他の金融機関へ提出することで、翌年以降のNISA口座を他社に移すことができます。

NISA口座に関するよくある質問

NISA口座でIPO株を取得した場合、税制上の優遇措置は適用されますか?

はい。NISA口座でIPO株を取得・売却し、売却益が発生した場合、税金が非課税となります。

NISA口座でIPOに申し込む際、資金はどのように用意すればよいですか?

NISA口座でIPOに申し込む際は、証券口座に資金を入金し、購入申込時にNISA口座(成長投資枠)を指定します。

資金拘束のタイミングや、ブックビルディング時点でNISAを指定するのか購入申込時に指定するのかは、証券会社により異なります。

NISA口座でIPO株を取得した後、特定口座に移動させることはできますか?

できます。ただし、NISA口座から特定口座や一般口座へ移すと、その後は非課税の対象外になります。

課税口座へ移した場合、移管日の時価が取得価額となり、移管後に発生した売却益や配当金は課税対象になります。なお、NISA口座へ戻すことはできません。

2023年までのつみたてNISAを利用していますが、NISAを機に他の証券会社で運用したいので、売却したほうがいいですか?

運用方法は人それぞれですが、2023年までのつみたてNISAはそのまま運用を続けるのもアリかなと思います。

- 2023年までのつみたてNISA → そのまま運用

- 現在のNISA → 変更先の金融機関で新たにはじめる

NISAで金融機関を変更する場合、前の運用している金融商品を売却する必要はありません。

米国株も非課税となりますか?

売却益は日本株同様に非課税となります。

配当金については、日米租税条約に基づき、米国内で10%の税率で源泉徴収されます。

18歳未満はNISAを利用できますか?

残念ながら利用できません。NISAは18歳以上が対象となります。

以前はジュニアNISAという制度がありましたが、2023年に制度が終了します。

なお、勘違いされている方も多いですが、課税口座の未成年口座は利用できますし、また利用すると投資の幅が広がると思います。詳しくは姉妹サイトにて。

現在のNISAと、2023年までのNISAは併用できる?

別物の制度なので併用できます。

2023年までのNISA口座の保有銘柄をそのままにしておき、現在のNISA口座で新たに購入することができます。

IPOに慣れてきたら、節税効果が高いNISA口座も開設しましょう。

IPO投資本を出版