IPOセカンダリーはベンチャーキャピタルの売りに注意しよう

ベンチャーキャピタル(VC)とは、未上場の企業に投資する投資会社です。

未上場企業に投資し、上場(株式公開)を目指します。

株式を取得していますので、上場後に株式を売却することで大きな利益を得ることができます。

ベンチャーキャピタルは、スタートアップ企業にとって、出資や事業に関する様々なアドバイスをしてくれる大切なパートナーです。

上場後にIPO株の売買を行うIPOセカンダリーは、大株主にVCが入っている場合、上場後の売り圧力になるので注意が必要です。

また、売り圧力が強いかもしれない・・という懸念により、株価が上昇しづらくなります。

目次

上位株主にVCの名がある場合は注意

企業が上場する際、目論見書が発行され、上場を行う証券取引所のホームページなどで閲覧できます。

目論見書には、事業内容や業績、IPOの内容のほかに株主についても掲載されています。

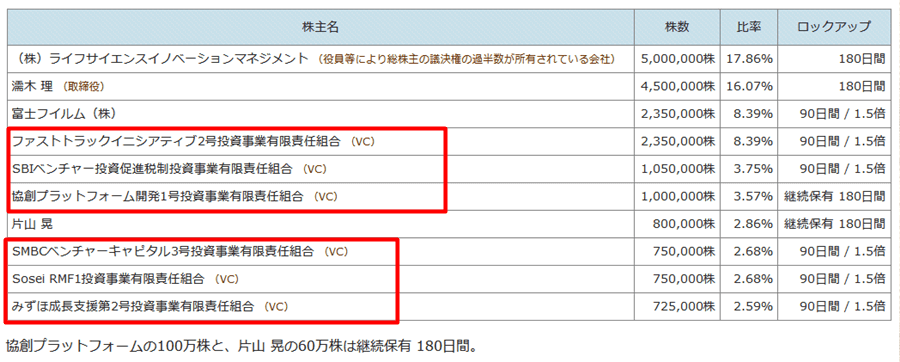

下記は、2020年8月に上場したモダリス(4883)の上位株主です。

(赤枠の6社がベンチャーキャピタル)

上位株主が代表取締役や役員の場合、持ち株を売ることはほぼないので、それほど気になりませんが、「投資事業有限責任組合」と名称がついたベンチャーキャピタルが上位株主の場合、キャピタルゲインが目的(株の売却)なので、売り圧力として注意が必要です。

VCのロックアップの有無を確認

ロックアップとは、上位株主が上場時にすぐに保有株を売れないようにする取り決めです。

大量に株を保有する株主が売却すると、株式の需給バランスが崩れやすくなります。

そこで、価格または期間に対して、すぐに売れない条項を定めているんです。

- 期間で設定する場合。

引受契約締結日から、上場日後180日目または90日目まで。 - 価格で設定する場合。

株価が公開価格の1.5倍または2倍に達するまで。

ロックアップがつく場合、期間、価格またはその両方が設定されています。(目論見書に掲載)

両方が設定されている場合は、どちらかの条件達成でロックアップが外れます。

庶民のIPOでは各IPOページにて、上位株主の保有割合とロックアップの情報を掲載しています。

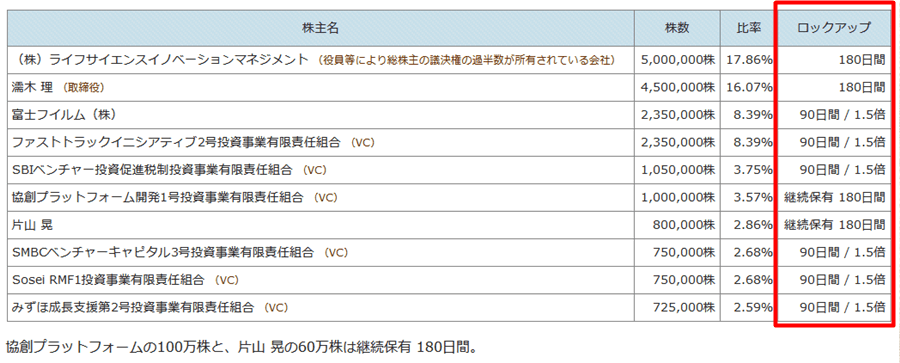

参考までに、モダリス(4883)の上位株主とロックアップ状況です。

モダリスは、上位株主にベンチャーキャピタルが多いIPOでした。

公開価格は1,200円なので、1.5倍の株価である1,800円以上でロックアップが外れ、市場で売却できます。

価格が1.5倍未満になったら、売れません。つまり、1.5倍以上の価格でしか売れないルールです。

VCは会社関係者と違い、ロックアップが外れると容赦なく売却しますので、注意が必要です。(売り圧力)

- 日付が書いてあるものは設定期間経過後、1.5倍と書いてあるのは公開価格の1.5倍以上でロックアップが解除されます。

- 両方書いてあるものは、どちらかの条件が達成されるとロックアップ解除に。

- 継続保有と書いてあるものは、ロックアップはないものの、IPOを行う会社と保有期間の確約を交わしたものです。

売り浴びせ?徐々に売る?どのように売るかはVC次第

上位株主のVCは、大量の株を保有しています。

ただし、その株をすべて一度に売り注文としてだすと、市場は混乱するでしょう(苦笑)

株式投資は、買う人と売る人のバランスにより株価が決定しています。

なるべく高値止まりしている買い注文に、VCの売り注文をぶつけることで利益確定を行っていきます。

おそらくコレがVCの売りの基本だと思いますが、市場の状況や個別IPOの状況によっては、大量に売り注文をだしてあっという間に、ストップ安まで株価が下がる場合があります。

IPOセカンダリーを行う場合、売り浴びせには注意しておきたいです。

初値が大きく上昇するほどVCに売られやすい

ベンチャーキャピタルの目的はキャピタルゲインです。(売買の差額の利益)

初値が公開価格の3倍、4倍と大きく上昇したIPOほど、VCに売られやすくなります。

初値が高くなったIPOは、株価の上昇を待つ必要がなく、大きな利益になるので、持ち株をどんどん利益確定していくんです。

初値が高くなった=スグに売るわけではなく、上場後の個人投資家の買い意欲が強い場合は、さらなる株価の上昇を待っているように感じます。

5%ルールでどれだけ売ったか分かる

VCの売りに気をつけようと言っても、VCが取引時間中にどの程度売ったのかは分かりません。

ただし、上場企業の発行済み株式数の5%超を保有する大株主は、保有割合が1%以上増減した場合に「変更報告書」の提出義務が生じます。

変更報告書を見ることで、どの期間にどれだけ売ったのか?を確認することが出来ます。

変更報告書は、EDINETなどで見られます。

ワンポイント

モダリス(4883)の大株主の変動推移(上場日は8/3)

発行済株式数の5%以上を保有する「ファストトラックイニシアティブ2号投資事業有限責任組合」と「SBIベンチャー投資促進税制投資事業有限責任組合」は、1%以上の増減があった際に報告の義務があります。

- 8/5報告 ファストトラックイニシアティブ

8.06% → 5.94%へ減少。(577,000株を売却) - 8/7報告 ファストトラックイニシアティブ

5.94% → 4.73%へ減少。(328,700株を売却)

5%未満の保有になったので以後は分からず。

報告書を見ると、ファストトラックイニシアティブがどんどん売却(利益確定)していること、SBIベンチャーが保有を続けているか、1%未満の変動となっていることが分かります。

さらに、「まだ、〇〇株も持っているのか!」ということも把握できます。(潜在している売り圧力が分かる)

参考までに

蛇足ですが、5%ルールでは、買っている人も分かります。

- 8/3報告 SBIインベストメント

0% → 6.34%へ増加。(1,724,800株を購入) - 8/4報告 SBIインベストメント

6.34% → 7.41%へ増加。(290,300株を購入) - 8/7報告 SBIインベストメント

7.41% → 8.75%へ増加。(365,600株を購入)

報告書を見ると、SBI関連の会社(SBIインベストメント、レオス・キャピタルワークス、SBI証券)が保有割合を増やしています。

VCは悪者ではない。ベンチャー企業の味方

ベンチャーキャピタルは、未上場のベンチャー企業やスタートアップ企業に投資(出資)して、上場後に差額を得ることを目的としています。

よって、未上場企業に対して、お金を出すだけでなく、上場までの道筋も支援しています。

スタートアップ企業は、創業時から上場やM&AなどのEXITを目指している企業。

ベンチャー企業は、創業が新しい企業。スモールビジネスを展開

経験の少ないベンチャー企業やスタートアップ企業にとって、上場までの経験が豊富で、出資もしてくれるベンチャーキャピタルはとても有難い存在です。

IPOなどのEXITを目指すスタートアップ企業の成長ステージ。

| ステージ | 内容 | 人数 | 投資家 |

|---|---|---|---|

| 創業 | 事業コンセプトの作成 | 1~2名 | 創業者や家族 |

| シード | プロダクトを開発し市場を検証 | 3~5名 | VC、エンジェル投資家 |

| アーリー シリーズA |

採算性を上げ、事業拡大する準備 | 10~20名 | VC |

| ミドル シリーズB |

単月黒字化前後。組織化や事業拡大へ着手 | 30名~ | VC、事業会社 |

| レイター シリーズC シリーズD |

IPOを見据えて株主構成を整理 | 50名~ | VC、事業会社 |

ベンチャーキャピタルは上場に大量に株を売却するので、たまに悪者とされる書き込みを見ますが、IPOセカンダリーにとってはそうでも、ベンチャー企業やスタートアップ企業にとっては有難い存在かと思います。

また、ベンチャー企業やスタートアップ企業への投資はハイリスク・ハイリターンです。

投資価値がゼロになるリスクを背負って、ベンチャーキャピタルは出資しています。

ワンポイント

- 上位株主にVCが多く、売出しが多い場合。

- 上場企業ではなく既存株主に調達資金が回るので、投資家の印象は悪い。

- ただし、上場時に売り出すとVCの保有株がなくなるので、中長期的な売り圧力がなくなる。

- 上位株主にVCが多く、売出しがない場合。

- VCも株価の値上がりを期待していることが考えられる。

- ただし、VCの売り圧力は残っているので、中期的には売り圧力の心配がある。

上場企業側は上場後に売られると株価が下がり印象が悪いので、なるべく上場時に売り出ししてもらえるよう交渉しています。

VCと、CVC、PEの比較

VC(ベンチャーキャピタル)と比較される組織として、CVC(コーポレート・ベンチャー・キャピタル)とPE(プライベートエクイティファンド)があります。

共通点は次の通り。

- 資本提供

企業に資金を提供することが目的。

これにより、企業は成長や事業展開に必要な資金を調達できます。 - 投資期間

中長期的な投資を行うことが一般的。

投資家は、企業の成長や事業展開をサポートし、将来的には投資対象企業の価値向上を通じて利益を得ることを目指します。 - リスクとリターン

VC、CVC、およびPEは、それぞれ異なる程度のリスクとリターンを持ちますが、すべて高いリターンを求める投資手法です。投資家は、企業の将来的な成功に賭けてリスクを負担し、成功すれば高いリターンを得ることができます。 - 経営参画

投資家が企業の経営に参画することが一般的。

投資家は、経営ノウハウやネットワークを提供し、企業の成長や事業展開をサポートします。

資本を提供し、投資によるリターンを得るという目的は一緒です。

VCと、CVC、PEは、それぞれ異なる目的や投資対象を持ちます。

| 種類 | 説明 | 目的 | 投資対象 |

|---|---|---|---|

| VC | 独立した投資ファンドで、投資家から集めた資金を用いてスタートアップ企業に投資 | 投資先企業の成長を支援し、投資家に利益をもたらす | 業界や技術に特化したスタートアップ企業 |

| CVC | 大企業が設立・運営する投資部門で、主に親会社の業務や戦略に関連するスタートアップ企業に投資 | 投資先企業との協業や技術交流を通じて、親会社のイノベーションや競争力を向上させる | 親会社の業界や戦略に焦点を当てたスタートアップ企業 |

| PE | 非上場企業や成熟した企業に投資し、経営改善や再編を行って価値を向上させる | 企業価値の向上やリスクの分散を通じて、投資家に利益をもたらす | 非上場企業、成熟した企業、再編や事業再生が必要な企業 |

ベンチャー企業への出資にはCVCファンドもあり

CVCファンドは、キャピタルゲインを目的としたべンチャーキャピタルと異なり、事業会社が本業との事業シナジーを目的にベンチャー企業へ出資するVCのことです。

既存の大企業が設立・運営する投資部門で、主に親会社の業務や戦略に関連するスタートアップ企業へ投資します。

CVCの目的は、投資先企業との協業や技術交流を通じて、親会社のイノベーションや競争力を向上させることです。

また、投資先企業が成長すれば、親会社にも利益がもたらされますので、CVCは、親会社の業界や戦略に焦点を当てた投資を行います。

- 日本郵政キャピタル

- ネッツ・イノベーション・ベンチャー有限責任事業組合(NECネッツエスアイ)

プライベートエクイティファンド(PE)にも注意

ベンチャーキャピタルと似たような事業内容で、プライベートエクイティファンド(PE)があります。

ザックリ説明すると、VCは比較的早い段階でスタートアップ企業に投資するのに対して、PEはもう少しIPOに近い段階で投資を行います。

非上場企業や成熟した企業に投資し、経営改善や再編を行って企業価値を向上し、リスクの分散を通じて、投資家に利益をもたらすことを目指しています。

VC同様、ロックアップが解除されると投資金額を回収するために、持ち株の売却をはじめますので注意しておきましょう。

IPOでよくみかけるPEファンド

- カーライル・ジャパンLLC

- ベインキャピタル・アジア・LLC

- KKRジャパン

- ユニゾン・キャピタル

- JPインベストメント

セカンダリー投資は行わないのが無難

IPOのセカンダリー投資は、初心者は行わないのが無難です。

セカンダリー投資は、投資ではなく投機!(ギャンブル)

株価が大きくふれることから、大きい利益が期待できますが、逆に大きな損失になる可能性もあります。

また、相場に馴れていない方ほど、利益がでたらスグに利益確定をし、損失がでたら回復するだろうと売らず、さらに株価が下げて大損を出す可能性もあります。

株式投資歴22年のカブスルも年に2~3回参加してみることがありますが…大きな値動きに精神がついていけません。