売れるネット広告社(9235):IPO上場情報

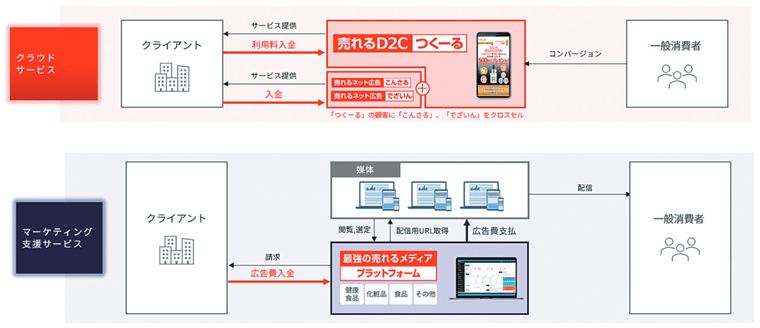

売れるネット広告社は、D2C(ネット通販)事業者のインターネット広告の費用対効果を改善することを目的とした、クラウドサービスおよびマーケティング支援サービスの提供を行っている企業です。

設立は2010年1月

従業員数は45名、平均年齢は30.2歳、平均勤続年数は3.6年、平均年間給与は484.1万円(2023年7月末)

売れるネット広告社のIPOの内容や事業内容は日本取引所グループに掲載されています。

本ページで掲載している画像は、売れるネット広告社の目論見書から引用しています。

庶民のIPOは、初心者でもIPOに参加しやすいよう要約し、評価や初値予想を掲載。はじめての人へ

売れるネット広告社の上場日

売れるネット広告社のブックビルディング内容

ブックビルディング期間中に、幹事証券からIPOに申し込みましょう。

| ブックビルディング期間 |

2023/10/4 (水) ~ 10/11 (水) |

||

|---|---|---|---|

| 仮条件 | 830円~910円 (抽選資金:8.3万円 ~ 9.1万円) | ||

| 当選口数 | 10,350口 | ||

| 発行済株式数 | 3,450,000株 | オファリングレシオ | 30% |

| 公募株数 | 450,000株 | 売出株数 | 450,000株 |

| 吸収金額 | 9.4億円 | O.A分 | 135,000株 |

| 仮条件決定日 | 10/3 (火) | 公開価格決定日 | 10/12 (木) |

| 購入期間 | 10/13 (金) ~ 10/18 (水) | ||

※ 吸収金額は公募株、売出株、OA株を含む。

※ 申込・購入期間は各証券会社で異なります。

売れるネット広告社の公開価格と初値

| 仮条件 | 830円~910円 | ||

|---|---|---|---|

| 公開価格 | 910円 | 初値 | 837円 |

| 騰落率 | -8.02% | 倍率 | 0.92倍 |

| 初値売り損益 | -7,300円(837円 - 910円)× 100株 | ||

※初値や利益の数値はあくまで予想であり、将来の実際の結果を保証するものではありません。

※予想利益は公開価格(仮条件の上限価格)を基に試算しています。

公募割れ時の株価下落の目安となる引受価額は、837.20円でした。

売れるネット広告社の初値予想と予想利益

売れるネット広告社の初値予想と予想利益です。

※初値や利益の数値はあくまで予想であり、将来の実際の結果を保証するものではありません。

※予想利益は仮条件の上限価格(想定価格)を基に試算しています。

仮条件と初値予想

| 仮条件 |

830円 ~ 910円

※抽選資金:8.3万円 ~ 9.1万円

上限は12.5%下ブレ↓ |

|---|---|

| 初値予想 |

860円 ~ 940円※10/3 修正

(0.9倍~1.0倍) |

| 予想利益 | -5,000円~3,000円 |

想定価格と初値予想

| 想定価格 | 1,040円あたり ※抽選資金:10.4万円あたり |

|---|---|

| 初値予想 | 1,010円 ~ 1,090円 (1.0倍~1.0倍) |

| 予想利益 | -3,000円~5,000円 |

初値予想アンケート

売れるネット広告社(9235)の初値予想アンケートに、ご協力をお願いします。

公開価格(910円)を基準価格に修正しています。

有効回答:290票 投票期限:2023/10/22 (日) 23:59まで売れるネット広告社の主幹事と幹事証券

売れるネット広告社のIPOを取り扱っている証券会社です。

売れるネット広告社の割当数とネット抽選の当選数

目論見書で公表されている証券会社の割当数と、ネット抽選分の当選数(個人配分)の予想です。

割当数にネット抽選分のパーセンテージをかけた単純な計算ですので、参考程度にお願いします。

| 証券会社 | 割当率 | 割当数 | ネット 抽選分 |

|---|---|---|---|

| 主幹事 東海東京証券 |

67.83% | 702,000株 | 702口 |

| SBI証券 | 8.70% | 90,000株 | 540口 |

| 岡三証券 | 8.70% | 90,000株 | 90口 |

| 野村證券 | 4.35% | 45,000株 | 45口 |

| FFG証券 | 0.87% | 9,000株 | 0口 |

| 楽天証券 | 1.74% | 18,000株 | 180口 |

| 松井証券 | 1.74% | 18,000株 | 126口 |

| 岩井コスモ証券 | 1.74% | 18,000株 | 18口 |

| 丸三証券 | 0.87% | 9,000株 | 0口 |

| 東洋証券 | 0.43% | 4,500株 | 0口 |

| あかつき証券 | 0.43% | 4,500株 | 0口 |

委託幹事である岡三オンラインは、委託数が公表されていません。

楽天証券の抽選倍率は、111倍でした。

現在、現金4,000円+最大7,000ポイントがもらえる口座開設タイアップ企画を実施中です。

抽選資金が不要の松井証券、委託幹事として狙い目の三菱UFJ eスマート証券、そして落選してもポイントが貯まるSBI証券がタイアップ対象です(タイアップ企画について)

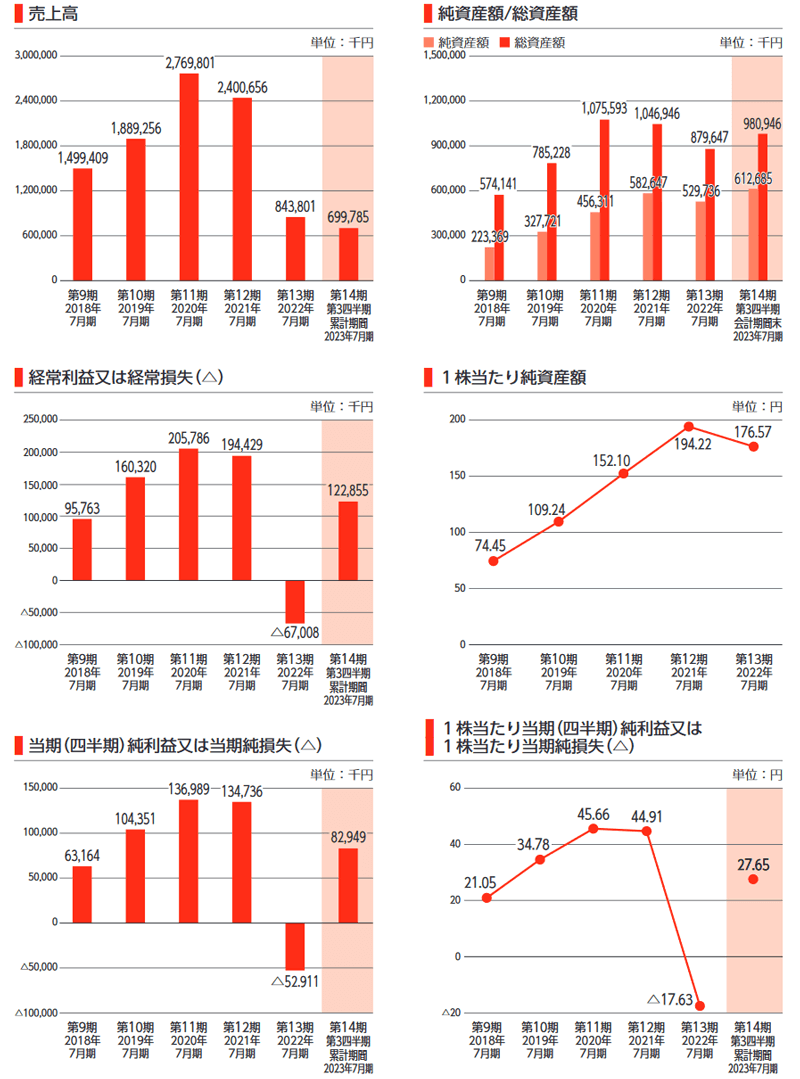

売れるネット広告社の決算情報

単独 財務情報 (単位/千円)

| 決算期 | 2022年7月 | 2021年7月 | 2020年7月 |

|---|---|---|---|

| 売上高 | 843,801 | 2,400,656 | 2,769,801 |

| 経常利益 | -67,008 | 194,429 | 205,786 |

| 当期利益 | -52,911 | 134,736 | 136,989 |

| 純資産 | 529,736 | 582,647 | 456,311 |

| 配当金※ | ― | ― | 2.80 |

| EPS※ | -17.63 | 44.91 | 45.66 |

| BPS※ | 176.57 | 194.22 | 152.10 |

| 前期比(売上高) | -64.9% | -13.3% | ― |

売れるネット広告社のPERとPBR

公開価格(910円)で算出したPERとPBRです。

| 決算月 | PER | PBR | EPS | BPS |

|---|---|---|---|---|

| 2021年7月 (実績) |

20.26倍 | 4.69倍 | 44.91 | 194.22 |

| 2022年7月 (実績) |

- | 5.15倍 | -17.63 | 176.57 |

| 2023年7月 (実績) |

24.1倍 | - | 37.76 | - |

| 2024年7月 (予想) |

19.98倍 | - | 45.55 | - |

上位株主とロックアップ期間

売れるネット広告社の上位10名の株主構成とロックアップ期間です。

| 株主名 | 株数 | 売出数 | ロック アップ |

|---|---|---|---|

| 加藤公一レオ 代表取締役 |

1,500,000株

44.61%

|

150,000株 | 180日 |

| 株式会社レオアセットマネジメント 代表取締役の資産管理会社 |

1,200,000株

35.70%

|

- | 180日 |

| 加藤一恵 代表取締役の配偶者 |

300,000株

8.92%

|

300,000株 | |

| 福本朋哉 従業員 |

30,000株

1.00%

(30,000)

|

- | 180日 |

| 藤田純 取締役 |

23,000株

0.77%

(23,000)

|

- | 180日 |

| 植木原宗平 取締役 |

20,500株

0.68%

(20,500)

|

- | 180日 |

| 田中真樹 従業員 |

20,000株

0.67%

(20,000)

|

- | |

| 佐藤精一 従業員 |

20,000株

0.67%

(20,000)

|

- | |

| 黒田香菜 従業員 |

14,380株

0.48%

(14,380)

|

- | |

| 進藤聡太 従業員 |

14,380株

0.48%

(14,380)

|

- |

直近の類似IPOの上場結果

売れるネット広告社と市場と業種が同じIPOの上場結果です。

「市場:グロース」かつ「業種:サービス業」の直近のIPO結果です。

- 2023/10/04 キャスター

… 初値売り損益:155,900円

騰落率:205.13%、倍率:3.05倍 - 2023/09/21 揚羽

… 初値売り損益:9,000円

騰落率:6.43%、倍率:1.06倍 - 2023/09/12 ライズ・コンサルティングGP

… 初値売り損益:0円

騰落率:0%、倍率:1.00倍 - 2023/07/28 GENDA

… 初値売り損益:-13,300円

騰落率:-7.51%、倍率:0.92倍 - 2023/07/28 クオルテック

… 初値売り損益:-20,400円

騰落率:-8.03%、倍率:0.92倍

売れるネット広告社のIPO分析

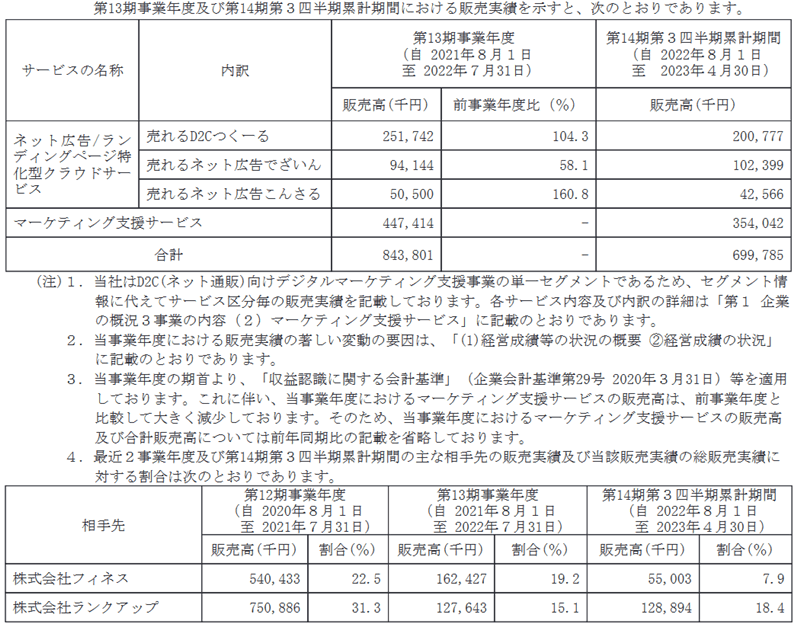

売上高を見ると、第13期(2022年7月期)に売上高が大幅に減ってますが、期首から会計基準を変更しているよう。

上場前に会計基準を変更することはまぁ、あることなんですが、参考資料として会計基準の変更前と決算内容の数値の比較ができるように資料を用意している目論見書もあり、そこと比較すると分かりづらいです。

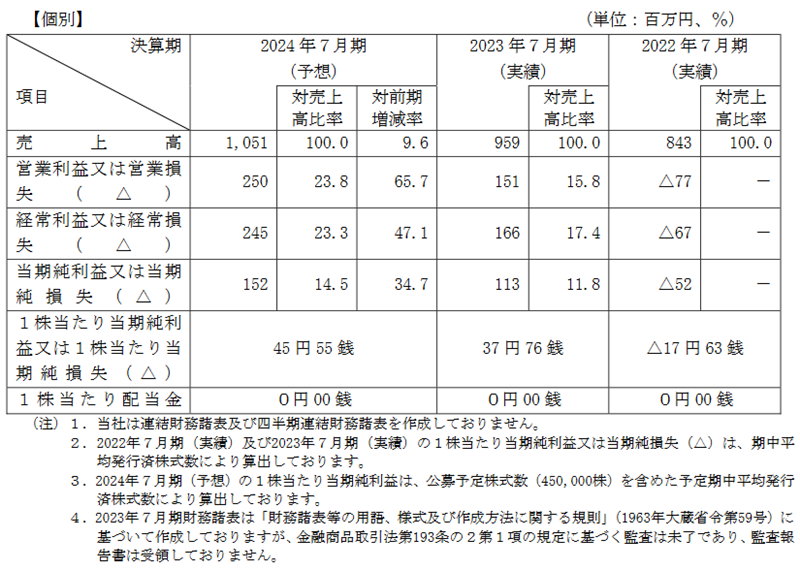

2023年7月期の実績と、2024年7月期の業績予想はこちら。

ネット広告の費用対効果を改善させる「売れるD2Cつくーる」の解約率の推移です。数値としては高いが改善傾向にあるよう。

2023年7月期は46.6%、2022年7月期は58%、2021年7月期は62%。

なお、業績予想をみると2024年7月期の解約率は35%程度を見込んでいるようです。(サポート体制の充実などの効果を織り込み)

上場すると公開資料が色々とでてくるワケですが、ごくたまに上場しない方がいいのでは?といった企業がでてきます。この解約率がオモテにでることは同社にとって・・。

Webサイトも・・・なかなかですね。大抵の企業は上場に向けて洗練されたページを公開するんですが、やや上場企業としては似つかわしくないような。でもある意味、インパクトは残せるのかも。

企業理念は「“最強の売れるノウハウ®”を用いて関わるすべての企業を100%成功に導くことで世界中にたくさんのドラマを創る」

個人的に好きな事業内容ではありませんが、初値が上昇する要因も下がる要因もあり、判断が難しいIPO。

初値が上昇する要因としては需給が絞られていること。売られる要因としては売上高の推移や事業内容。

仮条件の内容(ロードショーの結果)によっては評価をひとつ下げる可能性もあります。

参考までに

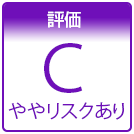

評価は下記を考慮して、公募割れのリスクがややある「C」に設定しました。

- 2024年7月期の業績予想(前期比)は、売上高 1,051百万円(+9.6%)、営業利益 250百万円(+65.7%)

- 市場からの吸収金額が9.4億円と小さい(IPOデータ)

- オファリングレシオが27.1%とやや高い(IPOデータ)

- 上場している広告関連事業の決算が不調

- 上場の意義がわからない(感じ取れない)

- サービスの解約率は2023年7月期は46.6%。来期の業績予想では35%程度を見込む

- コンサルティングの内容が一時ネットで話題に

- 代表とその資産会社が保有株のほぼ100%を占める(代表の配偶者は上場時にすべて売出し)

10.3追記。仮条件が想定価格の1,040円より上限価格で12.5%下振れて、830円 ~ 910円に。

機関投資家の需要が低いことが予想されるので、初値予想を860円 ~ 940円に修正。予想利益は-5,000円~3,000円です。

目論見書の想定仮条件は1,040円。初値予想は1,010円 ~ 1,090円としました。

予想利益は-3,000円~5,000円で、市況によっては公募割れのリスクがあるIPOになります。

カブスルはブックビルディングをパスします。