公募割れIPOで耳にする誠意買いとは?

IPO株は抽選などで当選・購入し、上場日に売却することで利益がでやすい投資として個人投資家に人気があります。

ただし、IPOの中には不人気のIPOもあり、残念ながら購入した株価よりも価格が下落し、損失を出すIPOがあります。

庶民のIPOでは、各IPOを五段階で評価・初値予想を出し、IPO参加の目安にしてもらっています。

上場日の上場前の気配値(価格の値動き)が、公開価格を下回る公募割れになりそうなとき、Twitterや掲示板などでは「誠意買い」と呼ばれる用語が登場します。

誠意買いは、公募割れIPOの下落価格の目安となるものですが、こちらでどういったものか順を追って説明したいと思います。

目次

公開価格と引受価額とは?

まずは公開価格と引受価額について。

| 用語 | 説明 |

|---|---|

| 公開価格 | 上場による公募・売り出し価格のこと。私たちがIPOの抽選で購入する価格 |

| 引受価額 | 幹事証券が発行者(企業)または売出人から株式を買い取る1株当たりの金額のこと |

幹事証券は顧客に、公開価格でIPO株を販売します。

したがいまして、公開価格(発行価格)と引受価額の差額が幹事証券の利益となります。

なお、引受価額は大体、公開価格の7~8%安くなっているように思います。

こちらの引受価額は、IPO株の目論見書に掲載されていますし、庶民のIPOでも情報を掲載しています。

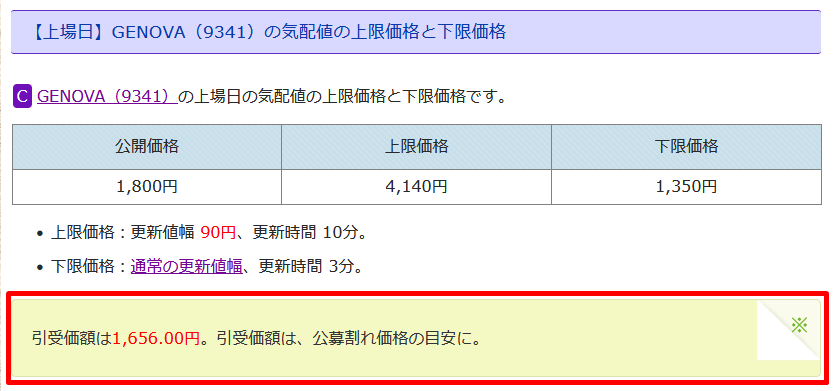

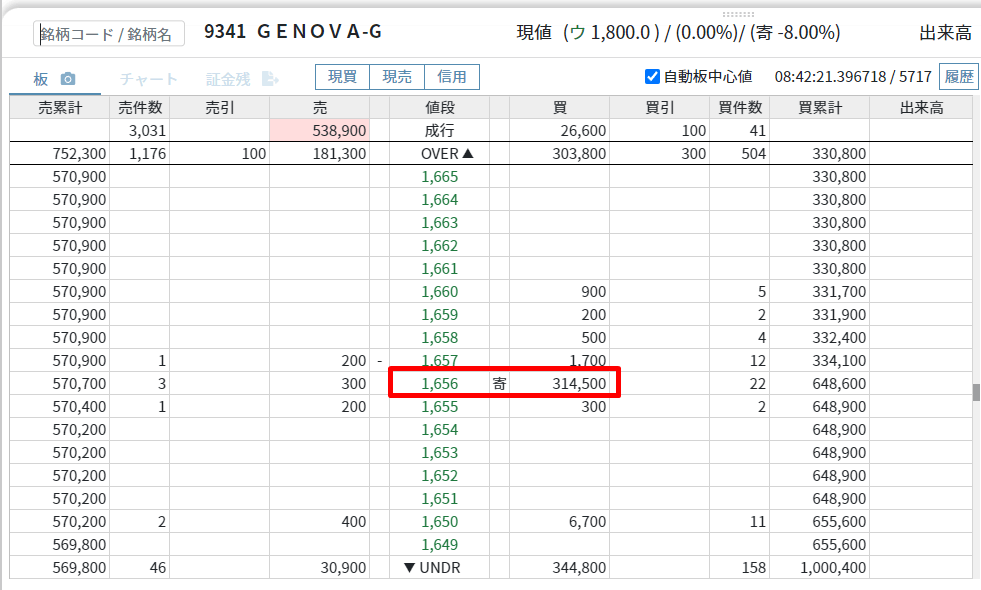

画像の例のGENOVAの場合、引受価額は1,656円。

公開価格の1,800円より8%安い価格となっています。

オーバーアロットメントによる売出しとは?

IPO投資は個人投資家に人気。需要が公募・売出の数量を超える場合がほとんどです。

需要が高い場合、主幹事証券が対象IPOの大株主などから一時的に株券を借りて、公募・売出しと同一条件で追加的に投資家に販売します。

数量は、本来の公募・売出し数量の15%が上限。

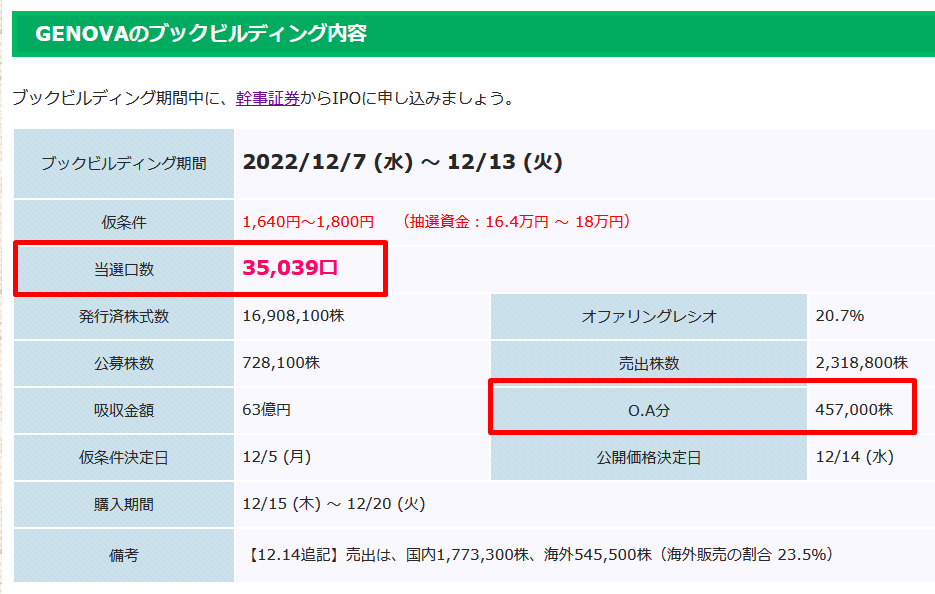

オーバーアロットメントの数量もIPO株の目論見書に載っていますし、庶民のIPOにも掲載しています。(O.A分の欄)

庶民のIPOに掲載している当選口数は、オーバーアロットメントの数量も含んでいます。

借りた株を返す。シンジゲートカバー取引とグリーンシューオプション

さきほど、オーバーアロットメントの項目で、対象IPOの大株主などから一時的に株券を借りると説明しました。

はい。借りた株は返さないといけません。

その返済方法が次の2通りになります。

| 用語 | 説明 |

|---|---|

| シンジゲートカバー取引 |

|

| グリーンシューオプション |

|

ごくカンタンに説明すると、引受価額よりも株価が安ければシンジゲートカバー取引が有利ですし、引受価額よりも株価が高ければグリーンシューオプションが有利です。

上場後の株価が高くても安くても、主幹事証券は上場前に借りた株を返済する方法があるんです。(いいなぁ)

やっと用語の説明が終わったので、次に誠意買いの説明に入ります。

誠意買いとはシンジゲートカバー取引のこと!

シンジゲートカバー取引は、市場の株価が安いほどお得に買って、借りた大株主に返済できると説明しました。

上場日を迎えたIPO株の気配値(株価)が、公開価格より安い場合、主幹事証券はシンジゲートカバー取引を行うことがあります。

大きな買い注文は、株価下落時の下支えになります。

ココからはカブスルの妄想です。違ったらご指摘お願いします。

引受価額で買い戻すと、主幹事証券には特段利益がありません。

また、株価は下落するほどお得に返済予定の株を買いなおせます。

よって、大きな買い注文を出して下支えしない方が良いように思われますが、証券会社は公開価格にて顧客にIPO株を販売しています。

つまり、IPO株の株価が下落するほど主幹事証券はお得になりますが、顧客の損失は広がっていきます。

顧客の信頼を失わない為に、引受価額と同じ価格でシンジゲートカバー取引を行っていると思われます。

また、その行為こそ誠意による買い注文=誠意買いと呼ばれているんじゃないかと勝手に思っています。

公募割れしそうなIPO株は、引受価額と同じ株価になることがあり、公募割れ価格の目安となります。

誠意買いをつきやぶって大幅に公募割れすることもある

オーバーアロットメントで借りられる数量は、本来の公募・売出し数量の15%が上限と説明しました。

つまり、誠意買い(シンジゲートカバー取引)も、15%が目安となります。

買い注文以上に大きな売り注文が出ている場合、誠意買いでも売り注文を吸収できません。

その場合、引受価額を下回る初値になることがあります。

引受価額は公開価格の7~8%安くなっていることが多いように見受けられますので、これ以上に初値が下落しているIPO株は誠意買いをつきやぶって下落したことになります。

参考までに

2023年のIPOで、初値の下落率が-9%以上になったIPO。

庶民のIPOでは、初値のデータや下落率のランキングを公開しています。

興味がある方は参考データをご覧ください。

主幹事によりIPOの初値実績は変わる?

Twitterなどを見ていると「〇〇証券の主幹事は上昇しやすい or 公募割れしやすい」といった投稿を目にすることがありますが、個人的にはそんなことはないかな・・と思ってみています。

ただ、証券会社ごとに審査基準や取り扱う事業内容に特徴がありますし、IPOの公開時の設計が異なります。

(SBI証券はIT系が多く、小粒のIPOが多いなど)

庶民のIPOでは、各証券会社ごとのIPO実績をデータでみることが可能です。

数年分のデータを見る限り、どこかの証券会社が主幹事の初値が良く、どこかが悪いといったことはないかなぁと思います。